新火种

2024-04-28

新火种

2024-04-28

绿联科技IPO:外观专利堆砌,大手笔分红仍募资补充流动资金

上市更进一步。

近日,证监会发布关于同意深圳市绿联科技股份有限公司(下称“绿联科技”或“绿联”)首次公开发行股票注册的批复。目前,绿联科技的注册结果已变更为“注册生效”。

公开信息显示,绿联科技的招股书于2022年6月获深交所受理,2023年1月IPO通过上市委会议。一年后,该公司提交注册,在陆续披露三则注册稿后,绿联科技终于拿到了开启上市之门的钥匙。

一、规模效应赋能,收入稳中向好

据招股书介绍,绿联科技成立于2012年,主要从事3C消费电子产品的研发、设计、生产及销售,致力于为用户提供全方位数码解决方案。

实际上,绿联科技脱胎于国内线材型号单一、品控鱼龙混杂的供需剪刀差中,创始人张清森在敏锐洞察到市场痛点后,率先在国内推出不同长度规格的数据线,借此迅速在市场上打响“UGREEN绿联”的品牌名声。

在此之后,绿联科技锚定IT数码配件这一垂直类目,以数码线材为原点不断拓展业务边界。如今的绿联科技已形成多元化的3C数码生态,产品矩阵涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

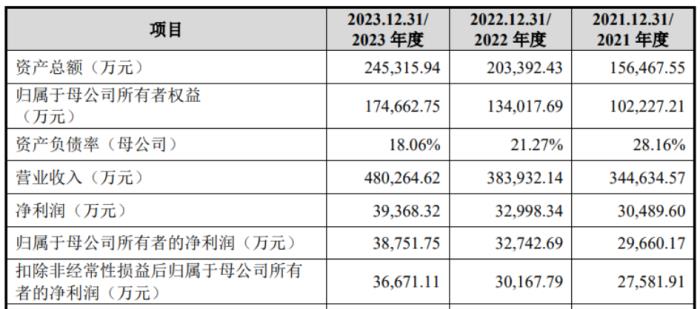

愈发壮大的产品规模,驱动了绿联科技收入规模的持续稳健增长。该公司的营业收入由2021年的34.46亿元增长11.40%至2022年的38.39亿元,并于2023年进一步增至48.03亿元,增幅25.09%,三年内的复合年增长率为18.05%。

其中,传输类产品是绿联科技业务规模最大的产品类别,对该公司的收入贡献最为显著。报告期内,该类产品的销售收入分别为12.35亿元、13.05亿元和14.45亿元,分别占主营业务收入的35.93%、34.05%和30.09%。

与此同时,以充电线、充电器、移动电源为代表的充电类产品分别实现收入7.88亿元、9.81亿元和15.57亿元,占绿联科技主营业务收入的比重由2021年的22.91%增至2023年的32.43%,并以40.60%的复合年增长率成为该公司最具成长性的产品品类。

但需注意的是,绿联科技的收入变动与现金流状况却是南辕北辙。在营业收入实现连续两年稳增的情况下,该公司的经营活动现金流量净额在猛增200.23%至2022年的4.54亿元后,又于2023年下跌至1.73亿元,同比下滑61.82%。

二、运营成本高企,挤压利润空间

绿联科技之所以能在短期内崭露头角,是因在其他品牌仍着眼于线下销售渠道的大环境下,该公司便已洞见互联网电商的流量潜力,将销售重心转移至线上渠道,并在国内主流电商平台进行线上销售的同时,逐步发展线下经销网络。

目前,绿联科技通过入驻亚马逊、京东、天猫、速卖通、Lazada、Shopee等国内外主流线上电商平台开展销售。但在借助第三方平台拓展销售渠道的同时,绿联科也需承担一定的平台服务费,包括销售佣金、服务费、仓储费用等。

2021年、2022年和2023年,绿联科技来自线上电商平台的收入分别为26.87亿元、29.12亿元和35.90亿元,分别占主营业务收入的78.14%、75.98%和74.77%,依旧是该公司的主要收入来源。

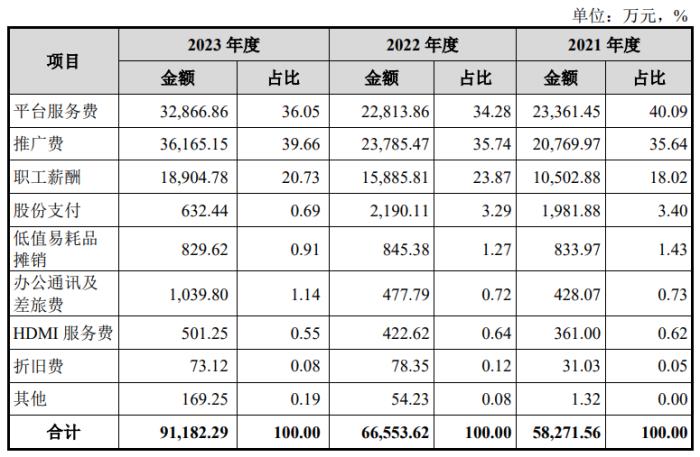

而随着销售收入的不断增长,绿联科技的平台服务费用也随之增加。该公司支付的平台服务费分别为2.34亿元、2.28亿元和3.29亿元。此外,该公司的平台、媒体等营销推广费用分别为2.08亿元、2.38亿元和3.62亿元。

报告期同期,绿联科技的销售费用分别为5.83亿元、6.66亿元和9.12亿元,销售费用率分别达到16.91%、17.33%和18.99%,远高于同行业平均值的9.15%、9.74%和10.95%,其中平台服务费与推广费共同占据销售总费用的超70%。

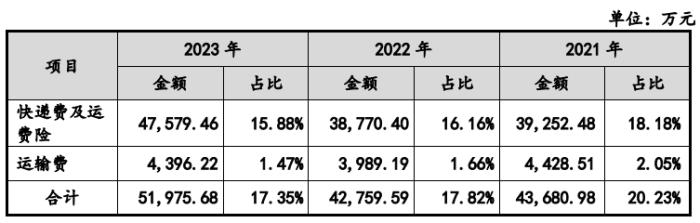

不仅如此,线上销售附加的快递成本也是一笔不小的支出。绿联科技报告期的物流成本分别为4.37亿元、4.28亿元和5.20亿元,其中快递及运费险费用高达3.93亿元、3.88亿元和4.76亿元,占主营业务成本比例较高,且持续上升

居高不下的经营成本,无疑挤压了绿联科技的盈利空间。报告期内,该公司的净利润分别为3.05亿元、3.30亿元和3.94亿元;扣非后净利润分别为2.76亿元、3.02亿元和3.67亿元,不仅增速缓慢,利润规模甚至不及快递成本支出。

三、研发实力存疑,生产依靠外协

在绿联科技的官方网页中,其将自身定位于一家集研发、设计、生产、销售于一体的国家级高新技术企业。该公司亦在招股书中屡次强调自主完成ID设计、结构设计、功能设计及软件研发对产品创新的重要性。

2021年、2022年和2023年,绿联科技自主研发产品的销售金额分别为31.15亿元、34.65亿元和44.12亿元,分别占主营业务收入的90.60%、90.41%和91.89%,均维持在90%以上,并保持稳定增长态势。

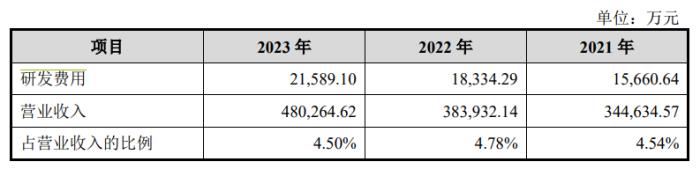

报告期各期,绿联科技的研发费用逐年增长,由2021年的1.57亿元增加至2023年的2.16亿元,研发费用年复合增长率为17.41%。该公司2021年至2023年的累计研发投入金额约为5.56亿元,占累计营业收入的4.60%。

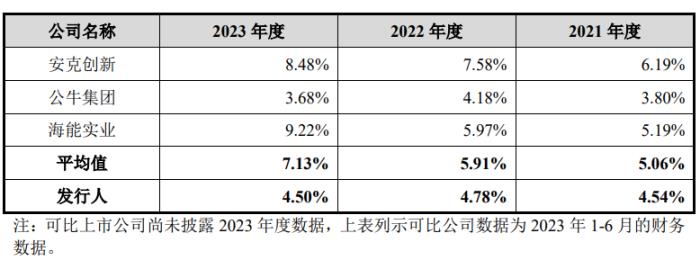

不过,在研发费用远不及销售费用的同时,绿联科技的研发费用率也在同行业可比公司中“掉队”。具体而言,绿联的研发费用率为4.54%、4.78%和4.50%,不及同行业平均水平的5.06%、5.91%和7.13%,且差距越拉越大。

绿联科技在招股书中解释称,出现此类情况的主要原因系该公司报告期内收入增速较快,导致其虽然在报告期内加大了研发投入的力度,但研发费用率仍低于可比上市公司平均值。

截至最新招股书签署日,绿联科技拥有800余项境内专利和700余项境外专利,但其中发明专利仅有17项,外观设计专利则高达1200项。换句话说,绿联已落地的研发成果技术含量不足,因而被外界质疑能否匹配“科技”名头。

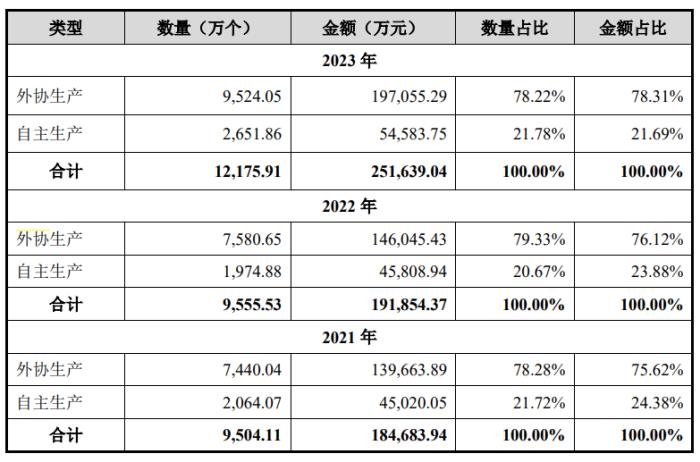

另据招股书披露,绿联科技的产业链并非全然独立自主,该公司仅进行自主研发,生产环节则采取外协生产为主、自主生产为辅的模式。报告期内,其来自外协生产的产品数量占比高达78.28%、79.33%和78.22%。

在绿联科技看来,此类生产模式可以充分利用珠三角地区成熟丰富的3C消费电子加工资源,也能够使该公司更加专注于产品的原创设计、供应链管理和销售渠道的开发与维护等附加值更高的环节。

绿联科技补充称,该公司的自主生产主要由海盈智联、志泽科技两家子公司承担,不过,其未将某一产品品类交由生产子公司生产,而是将其与外协厂商同样纳入供应商管理体系,对生产子公司的产品质量、供货价格等进行市场化考核及管理。

四、左手高额募资,右手大笔分红

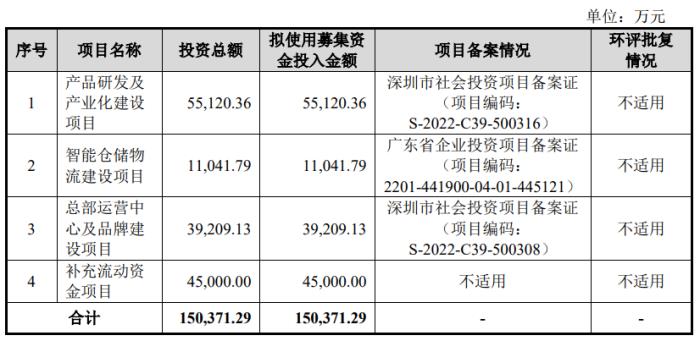

本次冲刺上市,绿联科技计划募资约15.04亿元,其中5.51亿元将用于产品研发及产业化建设项目,1.10亿元用于智能仓储物流建设项目,3.92亿元用于总部运营中心及品牌建设项目,另外4.5亿元用于补充流动资金。

但贝多财经发现,急于上市融资的绿联科技其实并算不缺钱。天眼查信息显示,高瓴创投在2021年5月通过受让张清森、陈俊灵持有的5.56%股权的方式,成为其股东,彼时绿联科技的估值约为35.97亿元。

次年6月,高瓴创投又以2.5亿元的价格认购绿联科技新增约的1111.34万股股份,此外,深圳世横、远大方略、坚果核力等投资方也参与了此次战略融资,总交易金额为3亿元。

截至最新招股书签署日,绿联科技创始人、董事长张清森为该公司第一大股东、控股股东和实际控制人,直接持股50.3019%;副董事长陈俊灵持股19.2880%,亦是该公司的自然人股东之一。

同时,绿联咨询持有绿联科技14.2471%的股份,绿联和顺持股4.6865%,和顺四号持股0.4617%,和顺三号持股0.4294%,和顺二号持股0.3781%,上述机构均为该公司的员工持股平台。高瓴锡恒持股9.3740%,深圳世横持股0.3333%,远大方略、坚果核力均分别持股0.2500%。

不仅引入外部资本补能,绿联科技的股权激励政策可谓十分慷慨。该公司2021年和2022年的现金分红分别为1.20亿元和5974.56万元,分红对象主要为股东张清森、陈俊灵及绿联咨询、绿联和顺等。

此前招股书披露,绿联科技2019年和2020年分别实行现金分红5000万元和1.70亿元。据此计算,该公司五年内发生过7次股利分配,现金分红共计近4亿元。按照股权结构,这些现金大部分流入了张清森、陈俊灵的口袋。

对于深交所关于大额现金分红的必要性、合理性,以及资金流向和最终用途的问询,绿联科技在回复函中称,该公司的现金流与经营业绩能够支持现金分红,自然人股东主要将其用于购买理财、保险产品,购买房产,日常消费等活动。

而根据3月15日公布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理。

“国九条”也明确,严格上市公司持续监管。加强信息披露和公司治理监管,全面完善减持规则体系,强化上市公司现金分红监管,推动上市公司提升投资价值。

五、结语

绿联科技在招股书中透露,该公司预计将于2024年第一季度实现营业收入12.86亿元,同比增长27.17%;净利润为1.05亿元,同比增长13.12%;扣非后净利润为1.01亿元,同比增长17.11%。

单就未来业绩发展态势来看,身处行业领先地位的绿联科技能够继续凭借规模优势,持续驱动效益增长。但身处科技“内卷”浪潮中,如果企业无法保证持续的研发创新与产品迭代,客户或将因品牌缺乏生命力而逐渐流失。

对绿联科技而言,成功上市并非结果,而是其走入资本市场聚光灯下的新开端。在未来之路上等待它的,不仅是源于消费端的口碑积累,还有来自二级市场投资者的长期考察。

原文标题:绿联科技IPO:外观专利堆砌,大手笔分红仍募资补充流动资金。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。